Partagez l'article

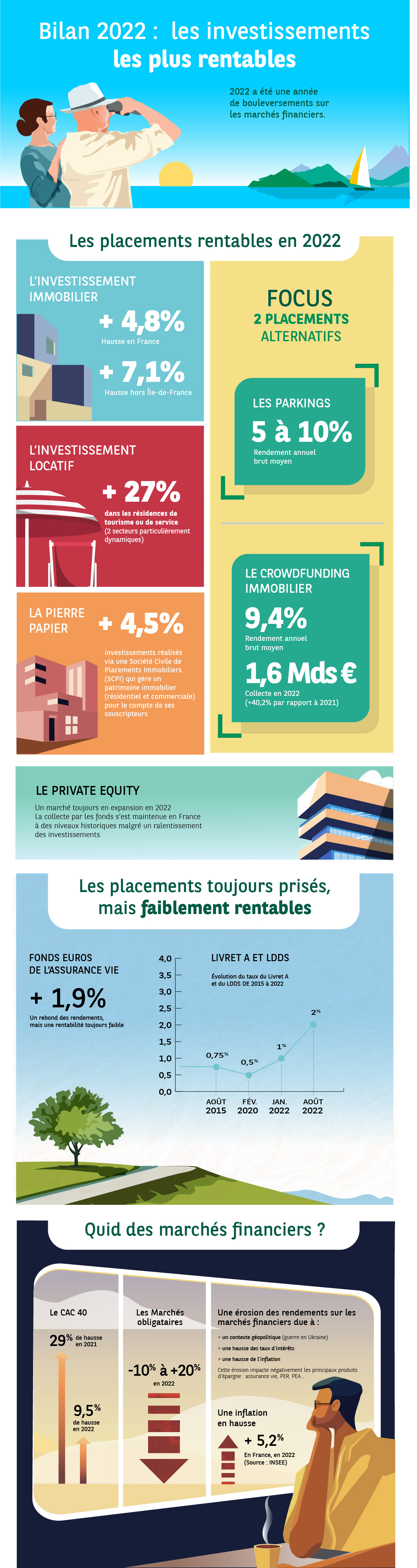

2022 a constitué une année très particulière sur le plan de l’investissement, marquée, entre autres, par le retour de l’inflation et la hausse des taux directeurs des banques centrales. Dans ce contexte incertain, les Français ont renforcé leur épargne de précaution, notamment sur les placements sécurisés que sont le Livret A et le Livret de développement durable et solidaire (LDDS). Ces 2 placements ont ainsi enregistré une collecte record depuis 2012*. Toutefois, certaines classes d’actifs ont bien performé en 2022 et constituent ainsi des opportunités d’investissement intéressantes sur le moyen et long terme.

*Chiffres Groupe Caisse des Dépôts. À noter : le taux du Livret A a été augmenté à 2 % en août 2022, et est depuis monté à 3 % depuis février 2023.

Un bilan contrasté pour les actifs financiers

De fortes fluctuations sur les marchés financiers

L’année 2022 a été marquée par une forte incertitude, tant sur les plans économique que social ou géopolitique : guerre en Ukraine, inflation, hausse des taux d’intérêt… Retenons qu’elle n’est donc pas forcément représentative des tendances de long terme.

Dans ce contexte, les marchés financiers ont souffert. C’est notamment le cas du marché actions : tous les grands indices internationaux ont fortement baissé sur 2022. Le CAC 40 affiche une baisse de 9,5 % sur l’année, contre une hausse de 29 % en 2021 (dans un contexte de reprise post-pandémie). Il en est de même pour les marchés obligataires, dont tous les indices sont en baisse à 2 chiffres.

Tous les supports d’épargne investissant en Bourse s’en ressentent dans leur performance : assurance vie, Plan épargne retraite (PER), Plan d’épargne en action (PEA)… Ces contrats très populaires auprès des Français ont affiché des performances souvent négatives sur 2022. Toutefois, certains marchés spécifiques ont bien performé : c’est le cas des pays émergents ainsi que des secteurs ayant tiré profit du contexte géopolitique actuel, notamment l’énergie ou les matières premières.

Sur le long terme, les marchés actions et obligations restent une source relativement sûre de rentabilité. Les placements en Bourse doivent en effet s’apprécier sur le long terme, avec un horizon d’investissement d’au moins plusieurs années qui permet « d’encaisser » des fluctuations à la baisse comme celles connues en 2022 et ainsi de lisser le risque sur la durée. Comme le montrent certaines études, le rendement de long terme attendu par les fonds d’investissement sur les placements en actions se situe généralement autour de 7,5 %*.

*Voir la synthèse EducationFinance de février 2023 présentant les rendements attendus sur les marchés actions par plusieurs fonds d’investissement anglo-saxons : Blackrock, Vanguard, JP Morgan, Morningstar.

Le private equity, un secteur toujours en expansion et au fort potentiel de rentabilité

Le private equity désigne l’investissement dans des entreprises non cotées en Bourse. C’est un terrain de jeu théoriquement réservé aux fonds d’investissement, mais dont certains proposent de collecter et d’investir l’épargne de particuliers. Notez également que le PER et le PEA permettent aujourd’hui également de détenir ce type d’actifs.

En 2022, ce marché était toujours en expansion malgré les différentes crises : la collecte d’argent par les fonds s’est maintenue en France à des niveaux historiques. Les investissements étaient quant à eux en baisse, mais suivaient une année 2021 record.

Le private equity permet notamment d’investir dans des secteurs très porteurs : industries du futur, infrastructures, numérique, santé, énergies renouvelables… On y trouve notamment le marché du capital-risque, qui vise spécifiquement à investir dans des start-ups innovantes.

Pour un particulier, il existe différents supports permettant de placer son argent dans du private equity : Fonds communs de placement à risques (FCPR), Fonds professionnel de capital investissement (FPCI), Fonds d’investissements de proximité (FIP)… Dans ces supports, l’argent est bloqué pour la durée de vie du fonds, généralement de 10 ans ! Ils permettent, en contrepartie, de bénéficier d’une réduction d’impôt.

Le private equity est un placement à envisager sur le long terme, du fait d’une liquidité beaucoup moins forte que sur les marchés boursiers. Selon le profil des entreprises visées, le risque de perte peut être élevé, mais avec un rendement final potentiellement important.

L’immobilier direct, une rentabilité toujours forte en 2022

L’immobilier, un marché encore en expansion, mais amené à atterrir

Malgré un ralentissement en fin d’année, le marché de l’immobilier en France était en hausse de 4,8% sur 2022, et même de 7,1 % hors Île-de-France. La hausse est plus marquée pour les maisons que pour les appartements. Le nombre de transactions s’est stabilisé, à un niveau toutefois historiquement élevé, à plus de 1,1 million de transactions* (contre environ 650 000 en 2012 !).

Certaines grandes métropoles restent très demandées, notamment Strasbourg, Marseille ou Nice où les prix ont augmenté de plus de 6 %**. D’autres ont déjà connu un début de stagnation, comme Paris, Bordeaux ou encore Toulouse, voire une baisse des prix au dernier trimestre. Le marché est au global tiré par les villes moyennes, dont certaines bénéficient d’un fort attrait selon leur situation : présence d’une ligne TGV, proximité de la mer, localisation dans un bassin d’emploi…

La principale crainte du secteur réside dans le resserrement du crédit immobilier suite à la hausse des taux d’intérêt. Frôlant déjà les 2 % à fin 2022, le taux moyen a déjà dépassé les 3 % en 2023. Une baisse conséquente du nombre de transactions sur l’année 2023 est donc attendue du fait d’une diminution du nombre de candidats à l’achat.

Pour rappel, les plus-values immobilières (la différence entre le prix auquel vous avez vendu votre bien et celui auquel vous l’avez acheté) sont soumises à l’impôt sur le revenu et aux prélèvements sociaux, sauf pour la vente de votre résidence principale, si vous détenez le bien depuis plus de 30 ans ou si vous utilisez l’argent de la vente pour acheter une résidence principale dans les 2 ans***. Dans tous les autres cas, votre plus-value est soumise à un taux d’imposition de 19 % et de 17,2 % pour les prélèvements sociaux. Vous bénéficiez toutefois d’abattements en fonction du nombre d’années de détention.

* Chiffres FNAIM

** Chiffres Notaires de France

*** Il existe d’autres cas particuliers d’exonération totale ou partielle. Voir le détail sur la page dédiée service-public.fr

L’investissement locatif : une valeur sûre alimentée par la forte demande de logements

La tension locative est toujours aussi forte dans les grandes agglomérations du fait d’une demande toujours croissante, ce qui garantit souvent des rendements intéressants. Certains segments de marché plus spécifiques bénéficient même d’un dynamisme très fort : c’est le cas des résidences de tourisme ou de service (étudiants, seniors ou Ehpad). L’investissement dans les résidences de service a encore bondi de 27 % en 2022*, grâce à des rendements potentiels plus importants que dans le locatif classique.

Pour un nouvel investissement, mieux vaut investir dans du neuf, du remis à neuf ou du logement réhabilité ! 2 évolutions législatives pourraient en effet impacter durablement le marché locatif :

- Les passoires thermiques : ces logements énergivores vont progressivement être interdits à la location : 2025 pour les classes G, 2028 pour les F, 2034 pour les E. L’impact sur les loyers s’en fait déjà ressentir, et les analystes constatent qu’un marché à 2 vitesses commencent déjà à se mettre en place ;

- L’encadrement des loyers : pour faire face à la spéculation immobilière, de nouvelles communes ont mis en place un dispositif d’encadrement des prix de location, par exemple Montpellier et Bordeaux en 2022.

Pour rappel, il existe divers dispositifs d’investissement locatif permettant de bénéficier d’une réduction d’impôt :

- Le Pinel : pour un investissement locatif en zone tendue respectant notamment un plafond de loyer et une durée minimale de location. Le dispositif se termine toutefois fin 2024 ;

- Le Pinel+ : des avantages fiscaux renforcés par rapport au Pinel pour des logements respectant certains critères de confort et de performance énergétique ;

- Le Denormandie : pour les investissements locatifs dans un quartier ancien dégradé (les travaux doivent représenter au moins 25 % du coût total de l’opération) – attention, le dispositif se termine fin 2023 ;

- Le Loc’Avantages (ancien Cosse) : conditionné au respect d’un certain plafond de loyer, pour des locataires aux revenus modestes ;

- Le Malraux : pour les travaux de rénovation d’immeubles classés patrimoine historique ou esthétique, à des fins de location.

Enfin, vous pouvez bénéficier d’avantages fiscaux si vous optez pour un statut de loueur en meublé professionnel ou non professionnel (LMP ou LMNP). Sous réserve du respect de certaines conditions, vous pouvez alors bénéficier d’une exonération partielle ou totale des plus-values de cession ainsi que de l’amortissement au régime réel.

*Chiffre Immostat

L’immobilier de luxe, un marché qui ne connaît pas la crise

Le marché de l’immobilier de luxe regroupe traditionnellement la ville de Paris et quelques communes françaises anciennement réputées pour leurs biens de prestige. 2022 a constitué une nouvelle année record, alimentée par une clientèle internationale.

Les avantages pour les investisseurs sont nombreux : la location saisonnière d’un bien de luxe implique souvent des tarifs plus élevés que la moyenne, et les groupes de vacanciers peuvent se partager les frais pour des biens de grande taille. Les locations de longue durée offrent tout autant d’avantages : les impayés, les vacances locatives et les dégradations sont rares.

Il s’agit toutefois d’un marché à part, avec un prix d’entrée très important : selon un rapport EtudeLux de juillet 2019, la valeur moyenne d’une maison ou d’un appartement de haut standing en France s’élève à 1,67 million d’euros. Il ne s’adresse donc pas à tous les investisseurs ! Notez également que la gestion d’un tel patrimoine implique de mobiliser des ressources d’entretien et de conciergerie souvent significatives.

L’immobilier indirect : des placements rentables et en plein essor

La pierre papier (SCPI ou OPCI), un placement diversifié en fort développement

Une Société civile de placement immobilier (SCPI) est une société d’investissement non cotée dont le but est d’acquérir et gérer un patrimoine immobilier pour le compte de ses souscripteurs. Elle peut investir autant dans l’immobilier résidentiel que commercial.

En 2022, les SCPI ont établi un nouveau record de collecte, avec près de 10,2 Mds€*, soit 9 % de plus que le précédent record datant de 2019. Le taux de distribution** moyen s’est établi à 4,53 %, dans la moyenne des 10 dernières années, signe de la bonne stabilité du secteur.

Les secteurs les plus porteurs (dont le rendement est supérieur à 5 %) sont les suivants : la logistique, le tourisme… mais surtout les SCPI diversifiées ! C’est une des forces de ce placement : offrir des possibilités d’investissement sur des secteurs très divers, permettant à la fois de limiter le risque et de maximiser le rendement.

Pour rappel, une SCPI est accessible via l’assurance vie, mais vous pouvez également acheter des parts en direct. En termes de fiscalité, les bénéfices sont comptabilisés comme des revenus fonciers.

*Chiffres Le Cercle de l’Épargne, mars 2023

**Cet indicateur prend à la fois en compte les dividendes bruts versés ainsi que la plus-value latente sur les parts détenues.

Le crowdfunding immobilier, un placement rentable à court terme

Le crowdfunding immobilier propose, via des plateformes 100% en ligne, de mettre en relation des porteurs de projet immobilier avec des particuliers investisseurs, qui auront la possibilité de financer des projets de leur choix sur des durées relativement courtes (6 à 24 mois).

Ce secteur en plein essor a connu une nouvelle hausse spectaculaire en 2022 : 1,6 Mds € collectés, soit une hausse de 40,2 % par rapport à 2021 ! Les opérations permettent notamment de financer des rénovations d’actifs dans des centres-villes et sont souvent opérées par des marchands de biens qui achètent, rénovent puis revendent des biens immobiliers.

Le record se situe également au niveau du rendement annuel brut moyen, qui atteint 9,4 %, pour une durée d’immobilisation moyenne des fonds de moins de 2 ans. On le voit dans ces chiffres : le crowdfunding immobilier offre une solution de placement très intéressante pour de l’épargne de court terme.

Ces opérations sont effectuées par l’intermédiaire de plateformes réglementées par l’Autorité des marchés financiers (AMF), un gage de confiance et de maturité pour ce marché. Retenez que les risques de perte sont toutefois réels : la bonne tenue des opérations peut être affectée par des retards de chantier, de commercialisation, la hausse du prix des matières premières…

* Chiffres Mazars, février 2023

Fonds euros, livret A… : des placements garantis, mais toujours peu rentables

Les fonds euros de l’assurance vie : un rebond, mais une rentabilité toujours faible

Pour rappel, l’assurance vie propose 2 types de contrat : les fonds euros, dont le capital est garanti, mais avec des rendements faibles ; les unités de compte, qui comportent un risque de perte en capital, mais dont les rendements sont potentiellement supérieurs (l’argent est notamment investi en Bourse sur les marchés action et obligation). L’assurance vie est aujourd’hui un des placements les plus populaires avec 18 millions de Français détenteurs d’un contrat.

En 2022, le rendement des fonds euros a été exceptionnellement élevé, avec un taux de rentabilité moyen ayant atteint 1,9 %* contre 1,3 % en 2021. Toutefois, cette hausse record est en partie alimentée par les assureurs eux-mêmes, qui ont dû puiser dans leurs réserves pour soutenir la rémunération de leurs plans face à la forte hausse de l’inflation et à la remontée des taux des placements réglementés.

Dans les faits, les fonds euros affichent une rentabilité qui reste inférieure à celle du Livret A ou du LDDS, surtout si l’on inclut les frais de gestion. Néanmoins, retenez que l’assurance vie répond également à d’autres objectifs par rapport à un simple plan d’épargne : ce type de contrat offre notamment des avantages intéressants en termes de transmission de patrimoine et de fiscalité.

* Chiffres Autorité de contrôle prudentiel et de résolution (ACPR), l’organe de supervision de la banque et de l’assurance.

Les placements à taux réglementés toujours plus favorisés… mais toujours peu rentables

Sur toute l’année 2022, le Livret A et le LDDS ont enregistré une collecte record depuis 2012, l’année de relèvement du plafond du Livret A. La collecte totale s’est ainsi élevée à 33,5 Mds €, soit un encours total de 509 Mds€ à fin 2022. Toutefois, le taux de rémunération, fixé à 3 % depuis le 1er février 2023, reste inférieur à l’inflation, qui s’est élevée à 5,2 % en 2022 d’après l’INSEE.

De la même manière, le Plan d’épargne logement (PEL) et son jumeau le Compte épargne logement (CEL) subissent une forte érosion de leur rentabilité à cause de l’inflation. Leur taux de rémunération reste aujourd’hui fixé à 2 %.

Seul le Livret d’épargne populaire (LEP) offre un placement attractif, avec un taux fixé actuellement à 6 %. Ce produit s’adresse toutefois aux ménages les plus modestes, avec un plafond de revenus situé à 21 393 € pour une personne seule (2 857 € par quart de part supplémentaire). Par ailleurs, l’enveloppe totale du livret ne peut dépasser 10 000 €.

Focus sur… 3 placements alternatifs

Les parkings

Du fait de l’attractivité toujours forte des grandes agglomérations et du durcissement des conditions de circulation et de stationnement dans de nombreuses grandes villes, les parkings constituent un investissement à la fois peu risqué et accessible. Les spécialistes comme YesPark annoncent un rendement brut locatif attendu entre 5 et 10 %. De plus, ce placement offre des charges de copropriété et une taxe foncière peu élevées, des conditions de location plus souples, ainsi qu’un entretien souvent léger. Toutefois, retenez que le prix d’acquisition peut être déjà élevé dans certaines zones, que la gestion de plusieurs places peut s’avérer chronophage… et que leur usage peut devenir obsolète selon l’évolution du quartier !

Les groupements forestiers

Les Groupements fonciers forestiers (GFF) ou d’investissement (GFI) offrent des avantages fiscaux intéressants : réduction d’impôt sur le revenu (de l’ordre de 20 % du montant investi), mais aussi exonération partielle d’IFI et de droits de succession. À fin 2022, le marché représentait un total de 650 M€ investis. Les groupements forestiers fonctionnement de façon similaire à des SCPI. Le ticket d’entrée est accessible, de l’ordre de 5 000 euros. Les revenus générés par les coupes de bois ou la chasse sont modestes (de l’ordre de 1 à 2 % de rendement net) ; toutefois, l’augmentation constante des prix du foncier permet d’envisager une bonne plus-value à la vente. Un horizon de long terme est donc nécessaire !

Les cryptomonnaies

L’année 2022 restera comme un cru catastrophique pour les cryptomonnaies : les cours se sont effondrés (baisse de 63 % pour le Bitcoin) et certains géants du secteur, notamment la plateforme FTX, ont fait faillite ! Toutefois, de nouvelles avancées législatives et techniques – permettant une baisse de la consommation d’énergie du secteur – ont permis en 2022 de consolider la durabilité de ce marché. Côté usages, des pays pionniers (Salvador, Centrafrique), qui connaissent une forte inflation et reçoivent de gros volumes de transferts d’argent, ont adopté le Bitcoin comme monnaie officielle. Pour investir, sachez qu’il existe des plateformes basées en France (Paymium, Deskoin…) disposant d’un agrément PSAN*.

*Prestataire de services en actifs numériques, un agrément octroyé par l’AMF.

Retrouvez toutes ces informations dans l'infographie ci-dessous :

Partagez l'article